L’economia di guerra oggi

di Andrea Vento *

L’inizio dell’Operazione militare russa in Ucraina il 24 febbraio dello scorso anno, grave escalation del conflitto iniziato nel 2014, ha inevitabilmente innescato un’ampia gamma di effetti principalmente riconducibili a tre distinte sfere, seppur tra loro interconnesse e interdipendenti. Gli analisti hanno, infatti, registrato significativi mutamenti:

- nelle relazioni geopolitiche e geoeconomiche,

- nella dinamica dell’economia mondiale oltre che nella sua struttura produttiva

- nel ciclo economico e nei bilanci statali in primis dei Paesi coinvolti direttamente nel conflitto, e, seppur in misura minore, anche nei cosiddetti cobelligeranti e, perfino in quelli, maggioritari per numero, che hanno mantenuto una posizione neutralista.

La frattura geopolitica e geoeconomica

Nel contesto delle relazioni geopolitiche si è determinata una profonda frattura interna all’Europa delimitata dai confini occidentali di Russia e Bielorussia provocata non tanto dalla votazione dell’Assemblea Generale dell’Onu del 3 marzo 2022 di condanna dell’invasione russa dell’Ucraina, approvata da 141 Paesi su 193, quanto dall’introduzione delle misure restrittive promosse dagli Stati Uniti ai danni di Mosca e adottate da parte di 37 Paesi (pari a solo il 19% del totale) appartenenti al cosiddetto Occidente globale, vale a dire i Paesi Nato e i loro più fidati “alleati” nei vari scacchieri regionali (carta 1).

Carta 1: i 37 Paesi che hanno imposto le sanzioni alla Russia

La rottura più marcata si è quindi concretizzata fra i Paesi dell’Occidente globale, da un lato, e Russia e Bielorussia, dall’altro, con i restanti Stati del panorama mondiale che hanno mantenuto i rapporti politici ed economici con Mosca, espandendoli ed approfondendoli in non pochi casi. In particolare Cina, India, Iran, Arabia Saudita e la maggior parte dei Paesi africani, mediorientali e latinoamericani.

In merito alle sanzioni, ormai giunte all’undicesimo pacchetto a giugno 2023, ed ai suoi effetti sulla Russia e sui Paesi che le hanno introdotte abbiamo analizzato in profondità con alcuni saggi ai quali rimandiamo[1]. Rileviamo in sintesi come tali provvedimenti abbiano innescato nei Paesi europei una marcata crisi di approvvigionamento delle materie prime, agricole ed energetiche e dato nuovo impulso alla spirale inflazionistica, principalmente sul gas naturale, innescata dalla speculazione finanziaria già dalla fine estate del 2021, diversi mesi prima dell’escalation del conflitto e dell’introduzione del primo pacchetto sanzionatorio il 23 febbraio 2022.

Le ripercussioni del confitto in Ucraina sull’economia mondiale

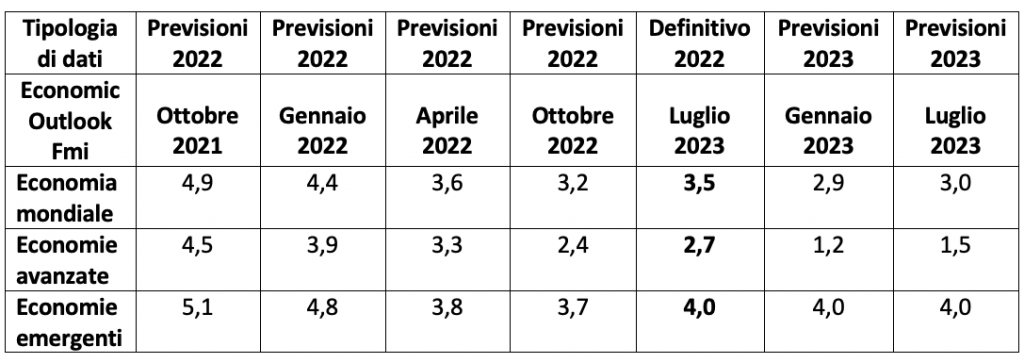

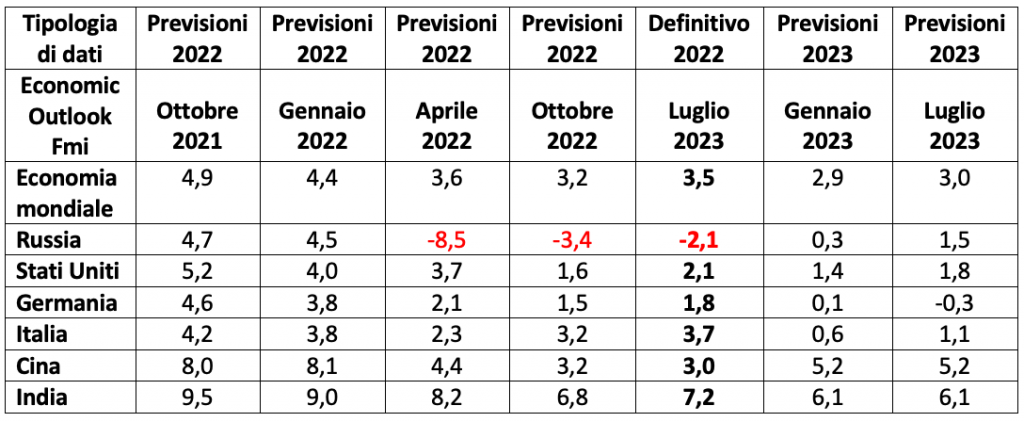

L’avvio dell’Operazione militare speciale russa, le varie tranche di misure restrittive occidentali e l’impennata dell’inflazione, causata dalla speculazione finanziaria, e i loro conseguenti molteplici effetti negativi, compreso il rialzo dei tassi da parte di numerose banche centrali, Federal Reserve (Fed) e Banca Centrale Europea (Bce) in primis, hanno inevitabilmente generato ricadute negative sull’andamento dell’economia mondiale e su quello di un cospicuo numero dei Paesi, in particolare su quelli europei. Infatti, se a gennaio 2022, prima dell’escalation del conflitto e delle sanzioni, il Fondo Monetario Internazionale prevedeva per l’anno appena iniziato, dopo il +6,0% del 2021, un consolidamento della ripresa post crisi pandemica con una crescita del 4,4%, il dato definitivo del 2022 indicava un rallentamento della stessa al 3,5%. Risultato non disastroso, esclusivamente ottenuto grazie alla buona tenuta dei Paesi emergenti che chiudono l’anno con un lusinghiero +4,0%, non distante dal +4,8% previsto a gennaio (tabella 1). Nel contesto delle Economie emergenti risalta la situazione dell’India che evidenzia un eccellente +7,2%, la quale, al pari della Cina, ha intensificato le relazioni commerciali con la Russia, beneficiando di prezzi ribassati del costo delle materie prime offerti da Mosca, divenendo, fra le varie, il principale acquirente mondiale di petrolio russo[2] (tabella 2). Più marcata invece la flessione delle Economie sviluppate che ripiegano nel dato definitivo a +2,7% rispetto al 3,9% previsto a gennaio 2022.

Se ampliamo l’arco temporale delle previsioni all’Outlook del Fmi di ottobre 2021 rileviamo una contrazione della crescita ancora maggiore sia per l’economia mondiale (+4,9%), che per i singoli Paesi e blocchi geoeconomici. In quest’ultimo contesto registriamo tuttavia una maggiore flessione nelle Economie avanzate, da 4,5% a 2,7% pari a -40%, rispetto a quelle Emergenti da +5,1% a 4,0%, corrispondente a -20% determinato dalla mancata adozione delle sanzioni da parte di quest’ultime, al contrario delle prime (tabella 1).

Tabella 1: previsioni e dati definitivi in % anni 2022 e 2023 dei vari Word Economic Outlook Fmi

Infine, la revisione al ribasso delle previsioni di gennaio 2022 rispetto a quelle di ottobre 2021 è principalmente riconducile, e in ciò troviamo conforto nell’analisi del Fmi, dall’acuirsi dell’impennata dell’inflazione trainata dall’aumento dei prodotti energetici. In particolare le quotazioni del gas nella parte terminale del 2021 raggiungono livelli molto elevati, attestandosi in dicembre ad una media mensile di 110,12 € per MegaWatt/ora sul mercato TTF di Amsterdam, oltre 4 volte il prezzo medio di maggio 2021 (25,21 €) e 5 volte e mezzo quello di aprile (20,50 €)[3].

Tabella 2: previsioni e dati definitivi in % anni 2022 e 2023 dei vari Word Economic Outlook Fmi

Conseguentemente al rallentamento dell’economia mondiale, alle tensioni commerciali già in atto da tempo fra Usa e Cina, ai colli di bottiglia emersi a seguito della ripresa dopo la crisi pandemica nell’offerta di beni e semilavorati, alla cosiddetta crisi dei “microchip” e all’avanzare del processo di deglobalizzazione, anche il commercio ha subito inevitabili ricadute negative. Secondo il report dell’Organizzazione Mondiale del Commercio (Wto) dell’aprile 2023[4] “appesantito dagli effetti della guerra in Ucraina (sanzioni comprese, ndr), dall’inflazione ostinatamente elevata, dalla politica monetaria più restrittiva e dall’incertezza dei mercati finanziari, il volume del commercio mondiale di beni (servizi esclusi. ndr) dovrebbe crescere dell’1,7% quest’anno, dopo una crescita del 2,7% nel 2022“, una aumento inferiore alle previsioni di ottobre 2022 (3,5%) causato dal rallentamento del quarto trimestre (tabella 3).

Tabella 3: variazione % del commercio mondiale previsioni e dati definitivi Wto anni 2022 e 2023

Nel caso in cui le previsioni del Wto per il 2023 fossero confermate dal dato definitivo, si registrerebbe il secondo anno consecutivo nel quale la crescita economica mondiale risulterebbe superiore a quella del commercio globale, andandosi ad aggiungere agli anni 2015, 2016, 2018 e 2019, oltre al 2020, anno nel quale il tasso di riduzione degli scambi commerciali (-5,1%) ha superato quello del Prodotto lordo globale (-3,3%)[5]. Nell’arco degli ultimi nove anni, dunque solo nel 2017 e nel 2021 la crescita dei commerci è risultata superiore quella della ricchezza prodotta su scala globale. Ciò conferma le analisi del Giga che avevano rilevato i primi segnali di deglobalizzazione già nel 2014 con l’insorgere della strategia del reshoring. Politica industriale che in seguito ha tratto nuova linfa dalle politiche “America first” di Trump[6], dal graduale ritorno di misure protezionistiche e dalle tensioni con la Cina sfociate in “guerra commerciale” e dall’accorciamento delle catene di approvvigionamento (supply chain), indotte dalla crisi pandemica.

Su questo scenario, ad inizio 2022, cala la frattura geopolitico-militare causata dal conflitto in Ucraina che, di fronte all’evidenza della scarsa capacità di resilienza delle catene globali del valore (Global Value Chain) determina la ricerca di strategie alternative finalizzate alla rilocalizzazione delle produzioni. Il processo di deglobalizzazione, benché ancora lontano dal sua completo sviluppo[7], dal 2022 registra un’altra accelerazione e una parziale riorganizzazione del modello di internazionalizzazione delle produzioni che tende geograficamente a restringersi su base macroregionale (near-shoring) o su base “amicale”, vale a dire nei Paesi geopoliticamente vicini (friend-shoring)[8].

Con attenzione osserviamo i nuovi assetti e le inedite configurazioni che si stanno delineando a livello geoeconomico globale e macroregionale, consapevoli che il percorso sia lungo e tortuoso e l’incedere lento e oneroso, in quanto molteplici e complessi risultano i fattori resistenti per i Paesi occidentali che giocoforza sono ricorsi a tale strategia, dopo le sanzioni comminate alla Russia, il piano RepowerEu[9] e le contromisure di Mosca. Pesano, soprattutto per gli Stati europei, la mancanza di materie prime, le differenze salariali, che seppur ridottesi, continuano a sussistere rispetto ai Paesi emergenti, le norme ambientali più restrittive e i costi della riattivazioni delle reti produttive abbandonate o della creazione ex-novo.

8 settembre 2023

* Gruppo Insegnanti di Geografia Autorganizzati

[1] https://magazine.cisp.unipi.it/guerra-ucraina-un-primo-bilancio-delle-sanzioni-contro-la-russia/ https://cambiailmondo.org/2022/12/21/approvata-la-nona-tranche-di-sanzioni-alla-russia-nonostante-leconomia-italiana-vada-incontro-a-nuova-recessione-e-unulteriore-crisi-social/ https://codice-rosso.net/crisi-ucraina-solo-la-mobilitazione-popolare-puo-fermare-la-guerra/

[2] https://iari.site/2023/05/14/il-petrolio-russo-in-india-rischio-dipendenza-energetica/

[3] Vedi tabella 2 del saggio: Approvata la nona tranche di sanzioni alla Russia cambiailmondo.org/2022/12/21/approvata-la-nona-tranche-di-sanzioni-alla-russia-nonostante-leconomia-italiana-vada-incontro-a-nuova-recessione-e-unulteriore-crisi-social/

[4] https://formatresearch.com/2023/04/05/wto-omc-la-crescita-del-commercio-rallentera-all17-nel-2023-dopo-lespansione-del-27-nel-2022-si-prevede-che-la-crescita-del-commercio-globale-nel-2023-sara-ancora-inferiore-alla-media-nonos/

[5] Grafico 1 pag 3 “Trade outlook” Wto 23 https://www.wto.org/english/res_e/booksp_e/trade_outlook23_e.pdf

[6] https://am.pictet/it/blog/articoli/guida-alla-finanza/america-first-il-dizionario-economico-di-donald-trump

[7] https://www.logisticanews.it/reshoring-negli-usa-il-trend-prende-corpo-diventera-globale/

[8] https://med.ispionline.it/agenda/re-shoring-near-shoring-or-friend-shoring/

[9] Il vero atto di nascita dell’incremento dei prezzi dell’energia, dell’inflazione e dell’aumento dei tassi. Paragrafo: Il piano REPowerEU. La rottura strategica con la Russia di Raffaele Picarelli https://codice-rosso.net/il-vero-atto-di-nascita-dellincremento-dei-prezzi-dellenergia-dellinflazione-e-dellaumento-dei-tassi/

Leggi l’articolo correlato: “L’economia di guerra durante la Seconda Guerra Mondiale” (parte II)