Frugali con i soldi altrui – La debolezza politica della socialdemocrazia nordica e il dumping fiscale come politica economica

Pubblicato il 27 lug 2020

di Anna Maria Romano, CGIL Toscana, Vice-Presidente di UNI-Europa Finance, esperta di problemi finanziari di CTS OpenCorporation

Perché un paese piccolo come l’Olanda può criticare tanto la gestione interna di paesi come Italia, Spagna e Portogallo? È davvero una critica basata su una propria efficienza amministrativa e su una politica economica efficace?

A queste domande possiamo dare risposte in chiave puramente politica, oppure provare a riflettere con un esercizio più complesso, che entra dentro gli interessi reali in gioco. E quindi, follow the money: segui i soldi. Per capire cosa è realmente accaduto dietro la trattativa sul Recovery Fund, i posizionamenti tra paesi “frugali” e Italia&C bisogna ragionare su numeri, più che sulle questioni apparentemente di filosofia politica che sono state messe in campo. E le prime cifre da analizzare sono quelle relative alle politiche fiscali. Perché in questo modo diventa chiaro l’interesse di un paese come l’Olanda a mantenere una diseguaglianza tra paesi europei e a trasferire sul piano politico un interesse puramente economico.

Una delle critiche che ci sono arrivate, riguarda il sistema pensionistico, tema che ha visti entrambi i paesi modificare negli anni le proprie legislazioni, con dissenso interno, verso un allungamento dell’età lavorativa. Vorrei affrontare brevemente il tema solo con alcuni numeri. Secondo i dati OCSE, ad oggi, a legislazioni modificate, l’Italia spende il 16,2% del PIL in pensioni, contro il 5,4% dell’Olanda, che si affida in maniera preponderante ad un sistema di fondi privati.

La tanto malfamata spesa pubblica italiana, va nella direzione di un sistema di welfare pubblico a differenza di quello olandese. E bisogna dare delle risposte politiche agli investitori che tengono in mano le sorti di un paese con i cordoni della finanza privata.

A questo si accompagna una debolezza politica interna, nel confronto con la destra populista. Stessa debolezza che contraddistingue la leadership delle due giovani premier nordiche (Danimarca e Finlandia), che, pur provenendo dalla migliore socialdemocrazia europea, hanno appoggiato le politiche ostruzionistiche olandesi.

Se guardiamo in casa loro, la minaccia della destra ha spostato le politiche interne verso una deriva poco social democraticamente populista.

In questo rientra anche la trattativa tra Frugali.

Il tema cruciale, di cui ci occuperemo qui, riguarda le politiche fiscali e come queste vengano usate affinchè anche un paese piccolo come l’Olanda (e non solo) possa diventare molto attraente per capitali ed investimenti stranieri, senza dover avere un’amministrazione realmente efficiente.

Il dumping fiscale.

La parola dumping deriva dall’inglese “dump” che significa letteralmente “scaricare” ed è una forma di concorrenza sleale.

Per dumping fiscale si intende il ribasso di aliquote e pressione fiscale da parte di uno stato per attrarre contribuenti ed investitori da altre parti del mondo per trarne guadagni sul fronte delle imposte dirette e sui loro consumi nel paese stesso. Basti pensare all’indotto portato dal dover istituire sedi nel paese fiscalmente “accogliente”, come hanno fatto, per esempio – ma la lista è molto più lunga – FCA (FIAT) Adidas,, Ikea, l’alleanza Renault–Nissan–Mitsubishi, Tesla, Panasonic, Uber e Google con le loro sub-holding .

Secondo i calcoli del Fondo monetario internazionale, a livello mondiale, i profitti che le aziende internazionali imboscano e fanno riapparire nei paradisi fiscali sono pari ad oltre 650 miliardi di dollari l’anno.

Un gruppo di economisti, fra cui Gabriel Zucman, calcola, che di quei 650 miliardi, ben 100 si ritrovino in Irlanda, seguita a ruota dall’Olanda, con 57 miliardi di profitti delle multinazionali che trasferiscono solo la “testa” finanziaria, per sfruttare una legislazione fiscale compiacente: aliquote basse (l’aliquota media effettiva sui profitti è il 10 per cento in Olanda, contro il 19 per cento in Italia), e minori vincoli normativi e un diritto societario semplificato, che consente di mantenere il controllo delle decisioni anche in netta minoranza.

Il fenomeno, è primariamente intra-europeo: l’80 per cento dei profitti che le multinazionali europee dirottano per motivi fiscali finisce in altri paesi europei e non in esotici paradisi caraibici.

Per restare a casa nostra, quindi, La Commissione calcola che, complessivamente, i paradisi fiscali europei sottraggano, agli altri paesi della Ue circa 70 miliardi di euro di gettito l’anno. Per l’Italia, Zucman e colleghi stimano che i 13 miliardi di euro di profitti dichiarati dalle multinazionali in Italia ne nascondano altri 23, dirottati in Lussemburgo o in Olanda. La valutazione complessiva è di una mancata entrata per il fisco italiano fino a 7 miliardi di euro ogni anno a causa del cosiddetto “profit shifting”.

Non solo l’Italia soffre di questa sottrazione di entrate.

Nello specifico, la Germania vede un -19 miliardi di entrate. Di queste 16 miliardi restano in UE. La Francia si attesta a un -12 miliardi. Di questi 10 rimangono in UE.

Sconcerta che i Paesi che mettono in atto queste pratiche sono quelli che pretendono rigore di bilancio in UE, e lo richiedono proprio dai Paesi che più penalizzano sul fronte tasse.

La Commissione con la presentazione delle raccomandazioni economiche agli Stati Ue, da parte dell’Italiano Gentiloni, ha segnato un cambio di passo e sembra determinata ad intervenire in contrasto alle politiche fiscali causa di dumping. Nella parte di raccomandazioni dirette ai Paesi Bassi si legge, infatti, che “sebbene l’Olanda abbia preso provvedimenti per affrontare le pratiche di pianificazione fiscale aggressiva attuando iniziative internazionali ed europee concordate” la questione resta aperta. Ciò è evidente per “l’elevato livello di dividendi, royalty e pagamenti di interessi effettuati”. Inoltre, l’intenso traffico di liquidità “suggerisce che le norme fiscali nazionali sono utilizzate dalle società che si impegnano nella pianificazione fiscale aggressiva”. Indicazioni dello stesso tipo sono rivolte a Cipro, Ungheria, Irlanda, Lussemburgo e Malta: Cipro e l’Irlanda, ad esempio, vantano un tasso fiscale del 13%, mentre l’Ungheria scende fino al 9%.

Sul fronte opposto ci sono invece Italia, Francia e Germania, con tassazioni del 28%, 24% e 30%. La differenza è palese.

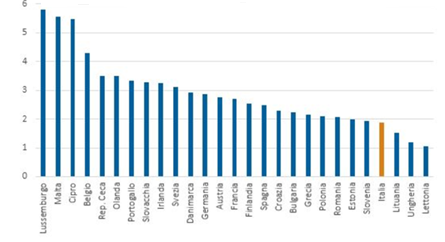

Dal grafico sottostante, emerge con chiarezza una stonatura madornale. Inoltre, se noi calcoliamo la produttività pro-capite in termini di tassazione potenziale, cioè quanto ogni singolo cittadino in uno dei paesi europei produce di profitto tassabile (dati Tax Justice Network) se ne deduce che ogni singolo dipendente lussemburghese genera profitti per oltre 8 milioni di euro, uno svizzero 760 mila, un Olandese 530 mila. La media europea è di 60 mila euro per dipendente, mentre italiani e tedeschi (questi ultimi contro ogni stereotipo) sono lavativi ed improduttivi, poiché producono rispettivamente intorno ai 42 mila euro; i Francesi a furia di baguette e champignon arrivano solo a 33 mila euro.

O sono dei campioni loro, i super produttivi, o qualcosa non torna.

Figura 1 – Gettito raccolto da tassazione reddito società (% PIL, 2018)

Fonte: Eurostat

Sull’argomento cito un recente studio dell’università Cattolica, che ha prova a mettere in luce le profonde discrepanze esistenti tra paradisi fiscali UE e Stati a tassazione non agevolata. Secondo questo report, “In presenza di forti differenze nelle aliquote effettive di tassazione, è forte l’incentivo a spostare artificialmente i profitti nei paesi a bassa tassazione attraverso pianificazioni fiscali aggressive (vere e proprie pratiche di elusione) da parte delle multinazionali, per esempio usando pratiche di “transfer pricing” (transazioni all’interno di un gruppo multinazionali a prezzi fittizi). Queste pratiche sono poi facilitate dalla possibilità che alcuni paesi danno, per esempio Malta, nel concedere la residenza fiscale senza che vi sia una reale attività economica nel Paese.

Tabella 1 – Riepilogo dei profitti elusi e dei ricavi da tasse non realizzati dall’Italia

Fonte: Osservatorio Conti Pubblici italiani

La Commissione rileva, inoltre, che alcune istituzioni finanziarie olandesi sono state recentemente coinvolte in attività di riciclaggio di denaro. Un elemento che “evidenzia la necessita, nonostante i recenti sforzi, di rafforzare ulteriormente la vigilanza degli istituti finanziari e di indagare e perseguire i casi di riciclaggio di denaro”. “L’apertura dell’economia olandese agli investimenti diretti esteri e le complesse strutture legali del Paese – sempre dalle raccomandazioni – comportano anche rischi significativi di riciclaggio”. Tra i ‘sintomi’ di questo fenomeno c’è “la scarsa segnalazione di transazioni insolite da parte di fornitori di servizi fiduciari e societari e consulenti fiscali”. Da qui la raccomandazione ad “adottare misure per affrontare appieno le caratteristiche del sistema fiscale che facilitano una pianificazione fiscale aggressiva, in particolare sui pagamenti in uscita, attuando le misure adottate e garantendone l’efficacia” ed il rafforzamento delle misure europee contro il riciclaggio (AML – Anti Money Laundring).

Aldilà delle raccomandazioni, però, la definizione di una politica fiscale Europea è ancora distante. Attualmente, l’Unione EU dispone solo di competenze limitate in materia e la lotta contro l’evasione e l’elusione fiscale è diventata solo di recente una priorità strategica.

Il primo grande limite è che il Parlamento Europeo ha solo poteri consultivi in materia fiscale (salvo che per le questioni di bilancio). Inoltre, e soprattutto, ogni misura fiscale richiede l’approvazione unanime di tutti gli Stati membri (Consiglio Europeo, quello che abbiamo visto in azione per la trattativa del Recovery Fund), inclusi ovviamente i paesi che traggono vantaggio dalla disomogeneità fiscale e che praticano politiche di favore. Quindi, bisogna chiedere a chi fa il bilancio del proprio paese sulla fiscalità leggera di votare contro se stesso. Missione impossibile.

Troviamo qui la stessa arma dell’unanimità che i Paesi Bassi hanno tentato di imporre sulla partita del Recovery Fund, anche se in questo caso ad un premier doveva essere chiaro e noto che la base legale usata per il Recovery Fund è la stessa della Politica di coesione, che non prevede l’unanimità. Una nota stonata o interesse per chiedere in cambio qualcosa?

Perché la nostra Europa sta cercando il modo di andare oltre l’ostruzionismo dei piccoli, ma accaniti, paesi molto interessati a mantenere una politica fiscale europea disomogenea.

E’ del 15 gennaio 2019 la Comunicazione della Commissione UE sulla transizione “progressiva e mirata” entro il 2025 verso il voto a maggioranza qualificata nell’ambito della procedura legislativa ordinaria in alcuni settori della politica fiscale condivisa dell’UE.

In parole povere, invece dell’unanimità, si vuole introdurre un voto a maggioranza qualificata con il quale gli Stati membri sarebbero in grado di raggiungere più rapidamente compromessi più efficaci e democratici in materia di fiscalità; consentendo anche contributi concreti del Parlamento europeo e dei cittadini meglio rappresentati.

L’approccio delineato imprimerebbe nuovo impulso al processo decisionale in questo settore in un momento in cui il futuro della fiscalità è assurto a questione scottante per la comunità internazionale (si pensi alla questione della tassazione dell’economia digitale).

L’unico modo per permettere una parità nel livello di gioco internazionale europeo è armonizzare la tassazione delle imprese, consentendo l’allocazione degli investimenti sulla base di motivazioni economiche e non di distorsioni causate dalla possibilità per alcuni paesi di condurre una concorrenza sulle tasse in quanto piccoli e di permettere loro di essere “frugali” con i soldi altrui.

E’ chiaro che la trattativa aveva scopi differenti, visto quanto l’Italia perde in mancate entrate fiscali per questo dislivello.

Ci hanno fatto sudare gli 82 miliardi a fondo perduto del recovery fund e in una situazione di crisi drammatica non generata da mancanze italiane: direi che giocare con le carte truccate meritava, almeno, un silenzio discreto.

(articolo originariamente apparso su https://blog.opencorporation.org/2020/07/27/frugali-con-i-soldi-altrui/

Frugali con i soldi altrui

Sostieni il Partito con una

Appuntamenti

Canale YouTube

Canale YouTube

- "Dalla Resistenza alla Costituzione: il protagonismo delle donne" 20 giugno 2026[…]Rifondazione Comunista

- Verso il 2027: per un fronte di opposizione alla giunta Lepore 13 giugno 2026[…]Rifondazione Comunista

- Libercomunismo: Scienza dell'utopia, con Emiliano Brancaccio 9 giugno 2026[…]Rifondazione Comunista

- CasaPound, Bari e la legge Scelba: il servizio di Piazza Pulita 22 maggio 2026[…]Rifondazione Comunista

- No ai signori della guerra.Rubio go home. Enrico Calamai 8 maggio 2026[…]Rifondazione Comunista

- No ai signori della guerra.Rubio go home. Enrico Calamai 8 maggio 2026[…]Rifondazione Comunista

- No ai signori della guerra. Rubio go home. Giovanni Russo Spena al presidio a Roma (8.5.2026) 8 maggio 2026[…]Rifondazione Comunista

- No ai signori della guerra. Rubio go home. 8 maggio 2026[…]Rifondazione Comunista

- Stefano Galieni: mobilitiamoci per la Flotilla 1 maggio 2026[…]Rifondazione Comunista

- Maurizio Acerbo ricorda Antonio Gramsci 27 aprile 2026[…]Rifondazione Comunista

- LA COSTITUZIONE È IL PROGRAMMA 23 aprile 2026[…]Rifondazione Comunista

- Sergio Garavini. Tribuna elettorale elezioni politiche 1992 13 aprile 2026[…]Rifondazione Comunista

- Un altro scandalo sulle autostrade. Si spartivano gli utili anzichè fare i lavori 1 aprile 2026[…]Rifondazione Comunista

- 28° regime UE 31 marzo 2026[…]Rifondazione Comunista

- Il movimento operaio oggi 27 marzo 2026[…]Rifondazione Comunista

CONGRESSO NAZIONALE